Resumen:

-

El mercado inmobiliario pasará a un segundo plano para la mayoría de las personas y durante algunos meses. Los vendedores y compradores actualizarán sus planes de venta y compra así como su nivel de endeudamiento, priorizando una mayor capitalización del ahorro. Solo se tomarán decisiones a corto por primera necesidad, oportunidad o inversión.

-

La vuelta a la normalidad se compondrá de dos fases o escenarios, en función de su cercanía o lejanía al fin del confinamiento. El más cercano será de reflexión y protección, el más lejano traerá de nuevo la conexión oferta y demanda negociando las compraventas más o menos en función del stock disponible.

-

Los precios sufrirán una caída moderada y variable dependiendo de tipologías y zonas, que será más acusada a corto plazo y con tendencia a estabilizarse más o menos rápidamente, en función de la evolución de la emergencia sanitaria.

Cuando escribo estas líneas llevamos 46 días de confinamiento por causa de la PANDEMIA DEL COVID-19, con una economía en coma inducido y con la previsión de que nos quedan todavía algunas semanas más para empezar a recuperar una cierta normalidad, de forma progresiva y con nuevos hábitos de protección y distanciamiento social. Una situación absolutamente excepcional y dramática sobrevenida en tan corto espacio de tiempo, que resulta muy difícil de gestionar emocionalmente.

Desde el pasado día 13 de marzo, nuevo milenio cerró sus puertas y comenzó a trabajar a distancia. Más allá del trabajo diario que seguimos realizando para dar servicio a todos los clientes con los que mantenemos encargos de gestión activos, nos toca definir estrategias de futuro, en este marco escribo estas líneas de opinión.

SOBRE LAS PERSONAS

Pocas dudas nos quedan que el mercado inmobiliario que nos vamos a encontrar al final del estado de alarma ya no será el mismo que dejamos al comienzo, la ciudadanía ha sido fuertemente golpeada primero en la salud, después en lo personal y a continuación en lo económico. Toda nuestra planificación ha saltado por los aires, nadie contaba con un parón tan violento de la economía al realizar sus planes de ahorro. De tal manera que al volver a la calle, nuestro primer pensamiento será proteger nuestro patrimonio, sea el que sea, mobiliario o inmobiliario. Nos levantaremos del barro que dejará este tsunami, exhaustos, con nuevos miedos y preocupaciones, así como no poca tristeza por las personas cercanas que se hayan quedado en el camino.

Tal situación hará que, a corto plazo, sólo las situaciones de primera necesidad y/o inevitables, lleven a la gran mayoría de las personas a pensar en comprar bienes y servicios y, por supuesto, un bien inmueble. Es cierto que siempre existirá alguien que vea en esta situación una oportunidad e intente lícitamente aprovecharla, pero esta porción del mercado será insuficiente para absorber la oferta inmobiliaria. Así pues lo previsible es que los primeros 30-60 días después del confinamiento la actividad inmobiliaria quede seriamente afectada y que el número de transacciones disminuya de forma significativa.

Por otro lado, previsiblemente, tanto los vendedores como los compradores que no tengan esa situación de necesidad a corto plazo de entrar en el mercado, decidirán, como es lógico, esperar la evolución del mercado de oferta antes de exponerse al mismo. En este sentido preveo una mayor retracción de la demanda compradora que de la vendedora, aunque también ésta aguardará, siempre que se lo pueda permitir, un momento más calmado y propicio para poner su inmueble en venta.

LA SITUACIÓN DE LA DEMANDA COMPRADORA:

El fin del estado de alarma y el inicio de la vuelta a la normalidad conllevará dos escenarios: 1) el de las primeras 4-6 semanas y, si no se producen recaídas; 2) el subsiguiente hasta final del invierno de 2020. También las preferencias de búsqueda de la demanda compradora podrán verse alterados como consecuencia de esta crisis, así pues, habrá probablemente mayor interés en viviendas con mayor superficie útil, más espacios exteriores y en zonas más alejadas de los centros productivos.

En el escenario 1) predominarán el miedo y la autoprotección del ciudadano y del consumidor/comprador en general. En consecuencia, el mercado inmobiliario sufrirá una caída importante en el número de transacciones, seguramente superior al 40% sobre lo esperado antes de la pandemia. La demanda compradora tendrá claramente otras prioridades básicas: salud, familia y economía doméstica, por este orden; de tal forma que la toma de decisión de compra pasará a un plano totalmente secundario, salvo en contadas excepciones. Estas excepciones serán tres: la primera la de los compradores que ya sean “cautivos del mercado”, es decir, que decisiones previas les condicionen a tener que comprar, bien porque ya hayan vendido y tengan fechas claras de cambio de casa, bien por temas de cambio de residencia o, incluso, por consideraciones fiscales. La segunda será la de los inversores que compren para explotar en rentabilidad y la tercera será la de los compradores solventes a los que esta crisis no les haya afectado. Estos tres tipos de compradores buscarán sacar ventaja de la situación, primero peinando muy bien la oferta, segundo esperando un tiempo mínimo prudencial la evolución de la oferta y tercero realizando ofertas bajistas cuando observen debilidad en la oferta.

En el escenario 2) la demanda compradora latente irá entrando al mercado de forma paulatina, observando la oferta, revisando y actualizando sus condiciones de acceso a la financiación y tomando posiciones desde un criterio más conservador que antes en cuanto a su endeudamiento a largo plazo y sus expectativas de revalorización. En este punto debemos considerar dos aspectos claves: el primero la concesión de financiación, que será revisada por la banca considerando las nuevas situaciones laborales y donde los pequeños empresarios autoempleados, así como los autónomos, verán reducida su capacidad de endeudamiento. El segundo, las tasaciones de los inmuebles: en este punto las empresas tasadoras, por mandato del Banco de España, serán prudentes en las valoraciones, quizás separando “valor de mercado” de “valor hipotecario”, como ya hicieron durante los años más difíciles de la crisis financiera de 2008.

LA OFERTA EN VENTA EN ALCORCÓN:

En Alcorcón hay tres tipos de viviendas, podríamos clasificarlas de la siguiente forma: las que se desarrollaron en los años 60 (V1), de unos 60m2; las de los años 70 (V2), de unos 75m2, y las residenciales construidas ya iniciados los 90 y hasta nuestros días (V3), de 80-90m2. Toda la oferta de viviendas en venta es eminentemente de vivienda habitual. La horquilla de precios medios se movía a finales de 2019 desde los 100.000€ para V1 a los 160.000€ para V2 y los 240.000 para V3. Lógicamente no incluyo en estos grupos los unifamiliares, áticos y bajos con terraza, que merecen un comentario aparte.

Los unifamiliares de Alcorcón, que mayoritariamente fueron construidos a finales de los 90, llevan años con dificultades para ser vendidos a los precios inicialmente pretendidos por sus propietarios, que en muchos casos lo hacen por relevo generacional. La razón es clara: no hay tanta presión de la demanda como antes ya que ésta opta por soluciones más cómodas y sostenibles, que además no requieran una alta inversión en reforma al entrar. En cuanto a los áticos y bajos con terraza estas viviendas, por su singularidad, suelen tener una mejor situación de equilibrio de mercado, por lo que resisten mucho mejor las desaceleraciones del mismo.

LA EVOLUCIÓN DE LOS PRECIOS DESPUÉS DEL CONFINAMIENTO:

El impacto general de la crisis en los precios será negativo. Esto se unirá a un mercado inmobiliario que ya en 2020 apuntaba crecimientos muy moderados y una clara desaceleración de las transacciones. La previsión para el 2020, antes de la crisis del COVID, era de incrementos medios en Alcorcón inferiores al 5% y, en algunas tipologías y zonas, cercana a la estabilización o incremento cero.

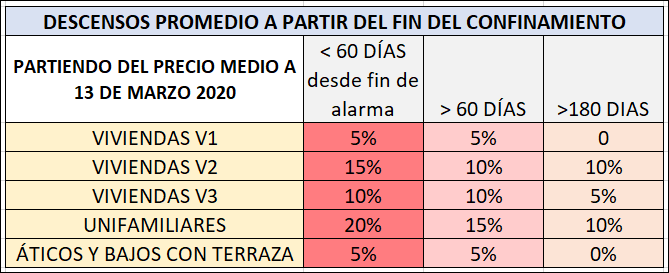

El análisis aquí debe hacerse en función de la cercanía o lejanía al fin del confinamiento (siempre contando con que no haya un nuevo confinamiento) y en función de las diferentes tipologías de las viviendas de Alcorcón, antes mencionadas. Así pues, la evolución previsible será de una mayor caída de los precios medios a corto plazo, en los primeros dos meses después del confinamiento, y una gradual corrección de los precios a medida de que el tiempo vaya transcurriendo y la emergencia sanitaria remitiendo.

En el siguiente cuadro muestro mi estimación por tipología de vivienda y en función de la cercanía o lejanía al fin del confinamiento. Las estimaciones son lo que son, ejercicios personales de predicción en función de los datos que hoy disponemos, de mi conocimiento del comportamiento de la demanda y de la situación actual de la oferta. Espero que ayuden a tomar decisiones.

Informe elaborado por José María Alfaro, gerente de nuevo milenio inmobiliaria.

Alcorcón, Madrid, a 4 de mayo de 2020.